券商 :马银行投行研究

投资建议 :买进

目标价 :1.13令吉

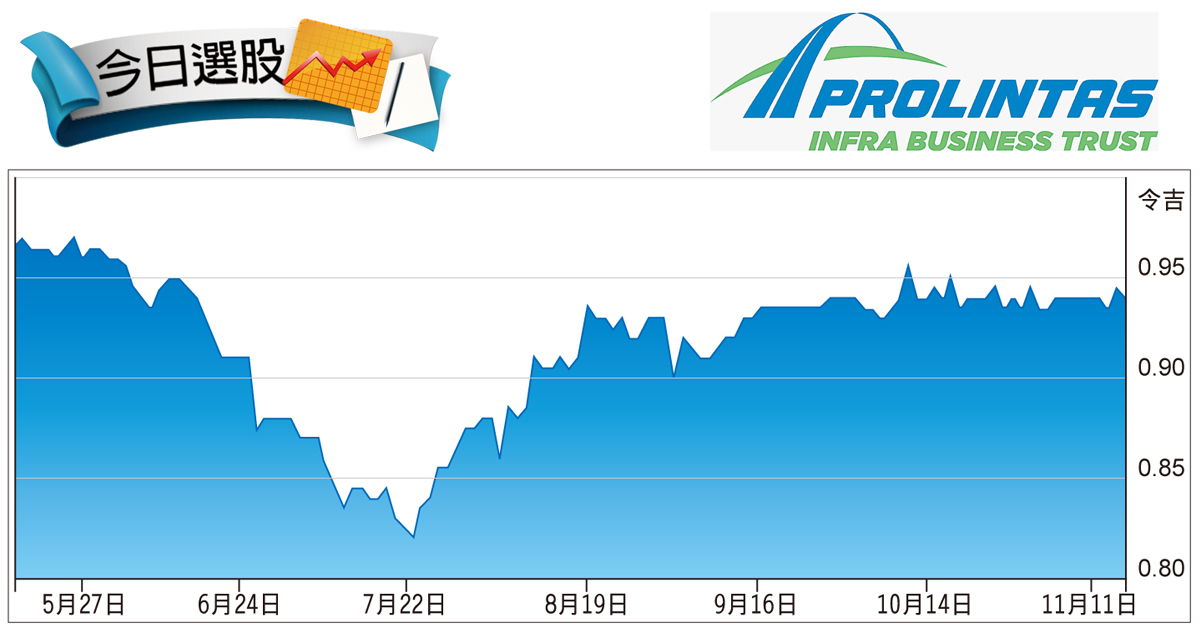

闭市价 :94仙(截至11月15日)

每股收益 :1.1仙(2025财年估计)

本益比 :85.3倍 (2025财年估计)

股息收益率:6.7% (2025财年估计)

Prolintas基建商托(PLINTAS,5320,主要板商业产托)在2024财年首9个月录得1800万令吉净利,超出我们全年获利1100万令吉的预期,主要得益于“其他收入”及第3季度的税收抵免取得正值。

不过,税收抵免(即递延税收抵免)属于非现金项目,所以暂不调整盈利预测。

该公司的“其他收入”来自符合伊斯兰教义的投资收益,占我们全年预估的93%。该公司将此归因于现金充足以及强化的投资策略,使得该季度的收益率达到4%。

我们预计该公司在2024财年各交通业务均能取得增长,其中安邦吉隆坡高架大道(AKLEH)增长3%、牙直利大道(GCE)增长4%、哥文宁莎阿南大道(LKSA)增长4.2%和加影外环公路(SILK)增长3.3%。

文章评论