券商 :肯纳格投行研究

投资建议 :跑赢大市

目标价 :6令吉

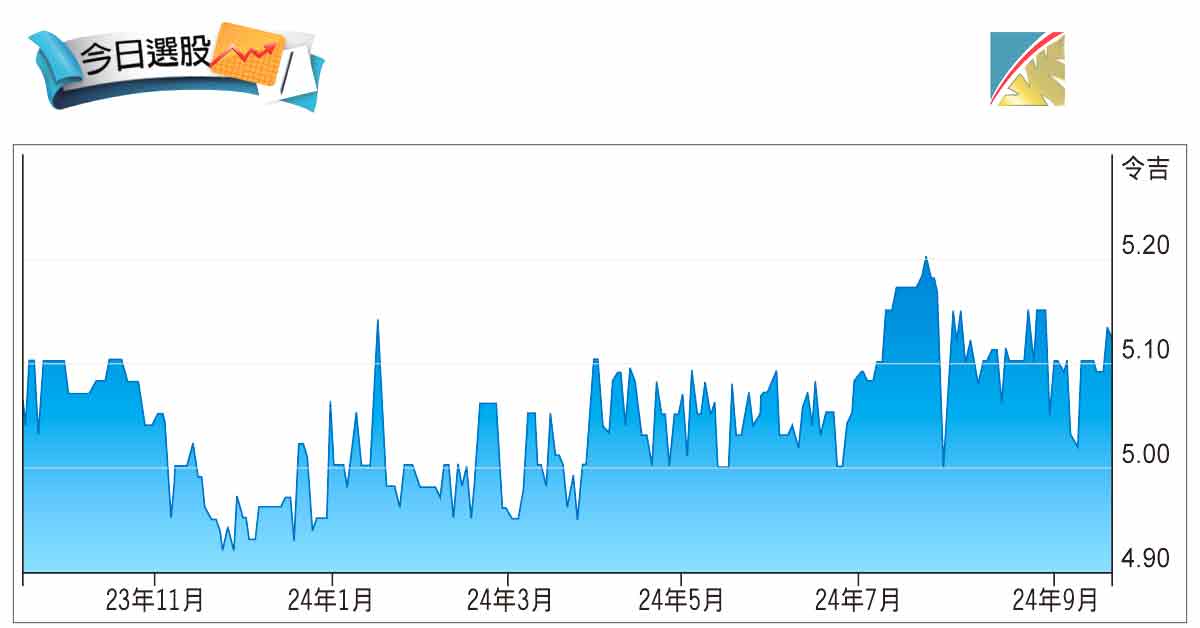

闭市价 :5.13令吉(截至9月20日)

每股收益 :33.8仙(2025财年预估)

本益比 :15.2倍(2025财年预估)

股息收益率 :2.3%(2025财年预估)

ESG评分 :3颗星(总分为5颗星)

由于原棕油价格料保持稳定、成本仍低,以及印尼油棕园产量料逐步复苏,联合马六甲(UMCCA,2593,主要板种植)2025财年的获利前景依然乐观。

大马油棕园的盈利大增,带动联合马六甲2025财年首季净利按年暴涨近4倍至1329万令吉,营业额也上扬21%至1亿6388万令吉,符合我们和市场的预期。

虽然印尼油棕园的首季产量相当低,拖累印尼业务蒙受亏损,但今年8月产量已有所回升。

印尼加里曼丹的种植面积已扩大,且油棕树成熟到更高产的年龄阶段,预计鲜果串产量会提高。

再加上大马业务更加成熟,我们预计联合马六甲的2025至2026财年的盈利料可平均实现14%的强劲成长。

文章评论