券商 :兴业投行研究

投资建议 :买进

目标价 :1.44令吉

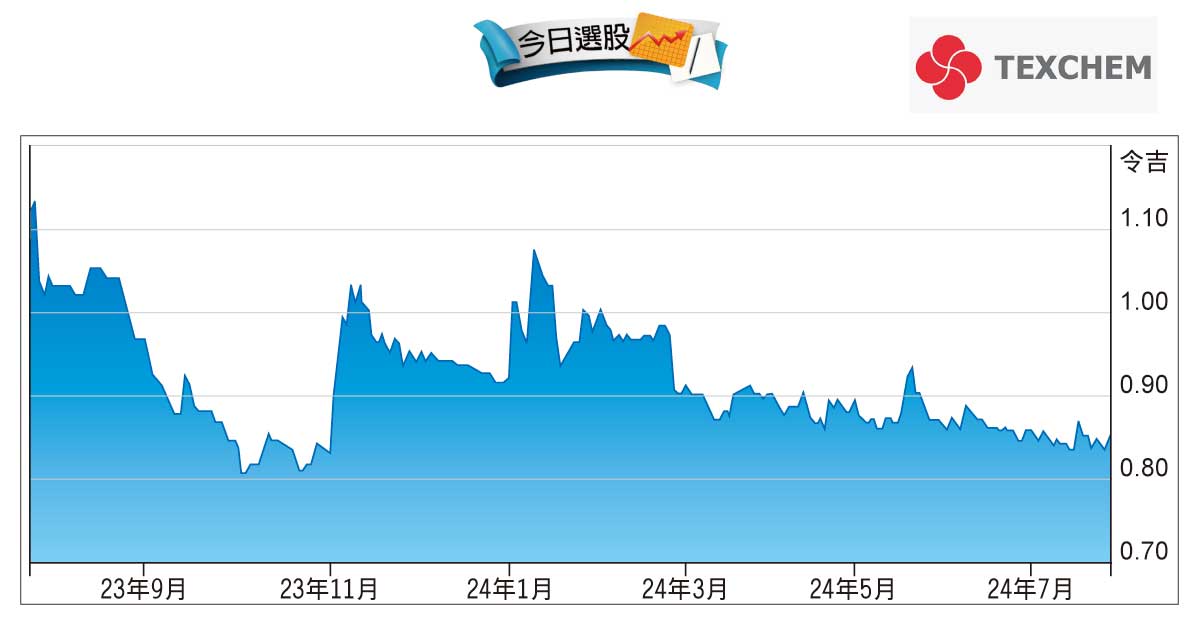

闭市价 :86仙 (截至7月26日)

每股收益 :13仙 (2025财年估计)

本益比 :6.69倍 (2025财年估计)

股息收益率 :5.3% (2025财年估计)

ESG评分 :3分(满分4分)

在聚合物工程业务强劲反弹下,德建资源(TEXCHEM,8702,主要板工业)2024财年上半年业绩表现符合预期,料在销售进一步复苏推动下,业绩将持续改善。

德建资源上半年净亏收窄至40万令吉,表现符合预期,而且在所有业务销售恢复和营运杠杆赚幅扩张推动下,未来获利料将更加强劲。其中硬碟和半导体客户的新订单增多,医疗生命科学客户稳定增长,聚合物工程业务盈利将强劲反弹。

餐饮业务方面,上半年已达成收支平衡,预计季节性改善和消费领域积极发展将有利于相关部门的前景。缅甸实施的外汇管制虽然会冲击食品业务,但管理层计划透过刺激需求和使供应链多元化,料能减轻影响。

整体而言,鉴于该公司拥有完善的多元化业务、稳健的财务状况和强劲现金流,目前估值仍颇具吸引力。

文章评论