券商 :大众投行研究

投资建议 :跑输大市

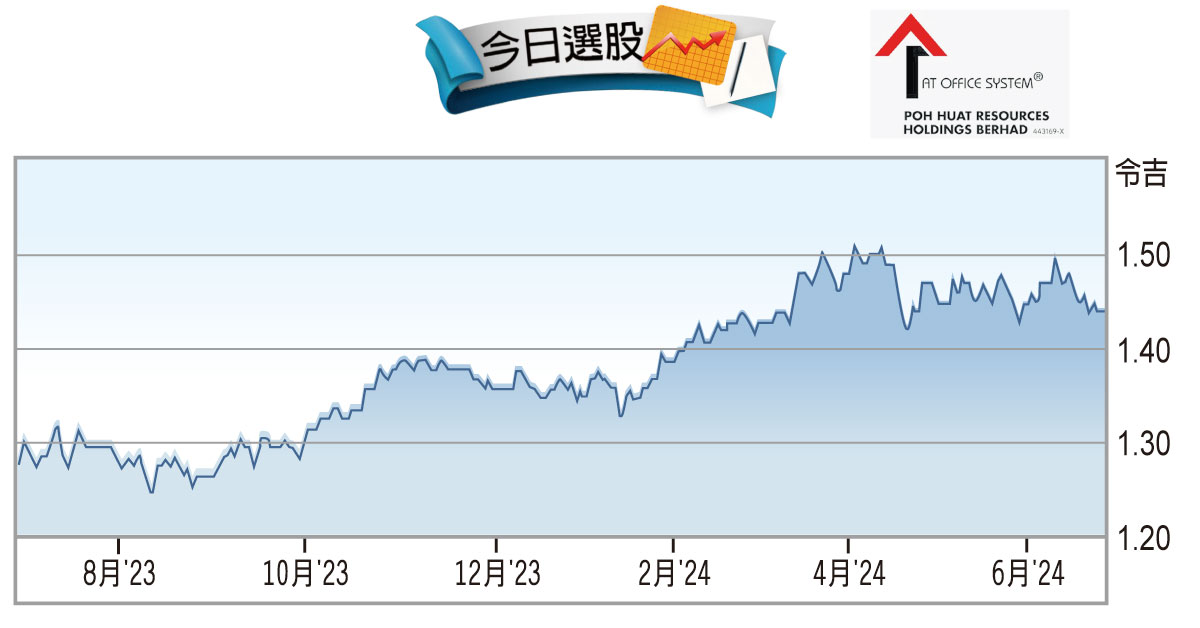

目标价 :1.16令吉

闭市价 :1.45令吉(截至6月27日)

每股收益 :14.3仙(2025财年估计)

本益比 :10.3倍(2025财年估计)

股息收益率:4.7%(2025财年估计)

堡发资源(POHUAT,7088,主要板消费)2024财年次季净利虽取得增长,但考虑到来季是一般淡季,工厂使用率将骤减,而且出口订单量料会进一步下滑。

在美国客户重返办公室上班的大趋势下,该公司的办公室家具商品迎来更高需求,推动次季净利按年高涨70%至720万令吉,符合该行预期,但仍低于市场预期。

同时,该公司当季的盈利赚幅有所下滑,从上财年同期的15.3%,下滑至14.3%,主要受累于加班费用和劳工成本提高。

我们相信,在淡季的情况下,美国市场需求将会放缓,加上进口商和零售商在此期间出清过剩的库存,家具业未来将继续面临挑战。

此外,美联储近期决定延迟减息的时间表,或会导致房贷利率长期走高,使家具订单保持温和。

文章评论