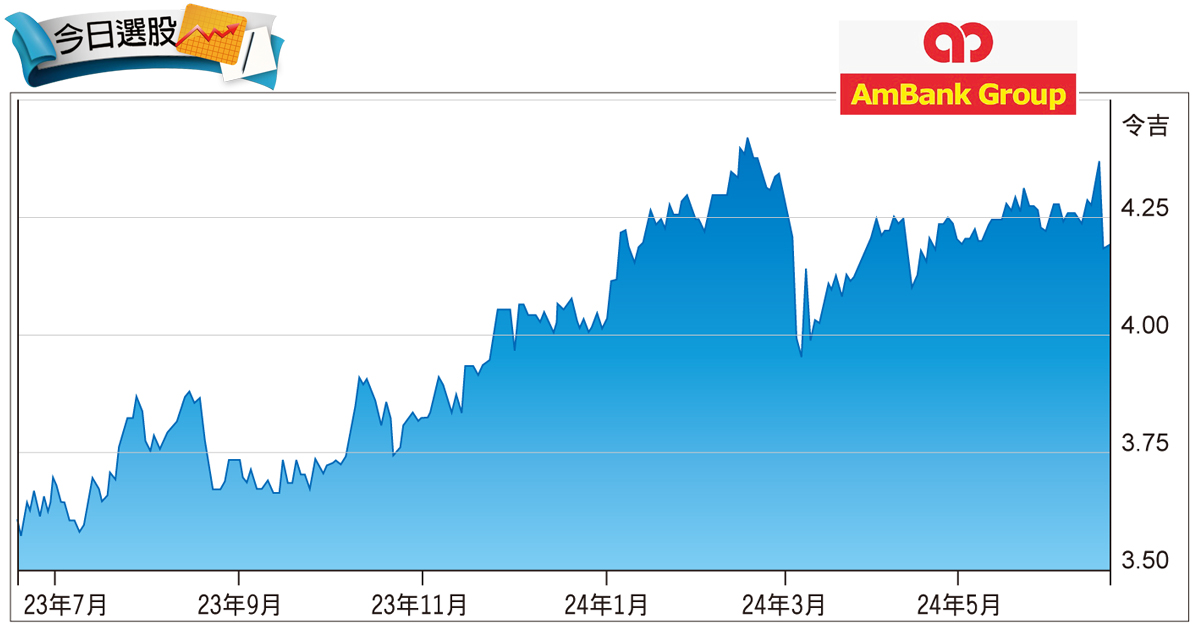

券商 :达证券

投资建议 :买进

目标价 :4.60令吉

闭市价 :4.22令吉 (截至6月21日)

每股收益 :54.46仙 (2025财年估计)

本益比 : 7.62倍 (2025财年估计)

股息收益率: 5.3% (2025财年估计)

ESG评级 :3星 (满分5星)

大马投行控股(AMBANK,1015,主要板金股)数码化措施预计将有助吸引“粘性”更高的来往与储蓄户头(CASA)客户,在降低资金成本和推动交叉销售协调效应下,从每位客户中获得更高收入。

该公司使用人工智能、机器学习(ML)和数码分析为重点的数码化转型,标志着向正确的方向迈出了一步,从而在同行中占据一席之地。

随着行业竞争加剧,大马投行控股打算从现有客户群中扩大钱包份额,这不仅仅是扩大市场份额,而是实现更好的资产收益。

该公司也正在实施为期5年的“共赢-WT29”新战略,重点是利用现有的客户和合作伙伴生态系统提供更高价值的产品与服务,以实现增长和提高回酬。

文章评论