近期,各大企业都在面临的“障碍”就是我国内陆税收局(LHDN)强制实施的电子发票(e-Invoice)制度。只要提起“电子发票”,大部分企业老板就会冷汗直流。“害怕往往是因为未知”,由于电子发票是一个全新的东西,所以大家都不知该怎么开始去做,而感到害怕。

电子发票(e-Invoice)制度 —— 它是否是统一所有生意交易记录的良好方案?

是的!电子发票制度统一了所有生意上的交易记录,有效的提高企业效率、防止企业账目混乱、让非法生意无所遁形、防止逃税及提高税务的遵守度和透明度,但这些制度远远比你想象中来的复杂。

首先,让我们了解一下不同类型的电子发票。

1. Invoice 发票:

这是一份商业文件,详细列出了商家与买方之间的交易。这也包括买方的自开电子发票 (Self-Billed e-Invoice) 以记录本身的费用支出。

2. Credit Note 贷方借据:

商家开贷方借据来更正错误,一般用在当不涉及向买方退还款项,只是针对原本的e-Invoice作出提供折扣或退货调整的情况下才使用。

3. Debit Note 借方票据:

借方票据用于针对之前所开的e-Invoice,因产生额外费用而作出的调整。

4. Refund Note 退款凭证:

退款凭证电子发票是商家发给买方以确认退还买方付款的文件。这是在需要向买方退还款项的情况下使用。

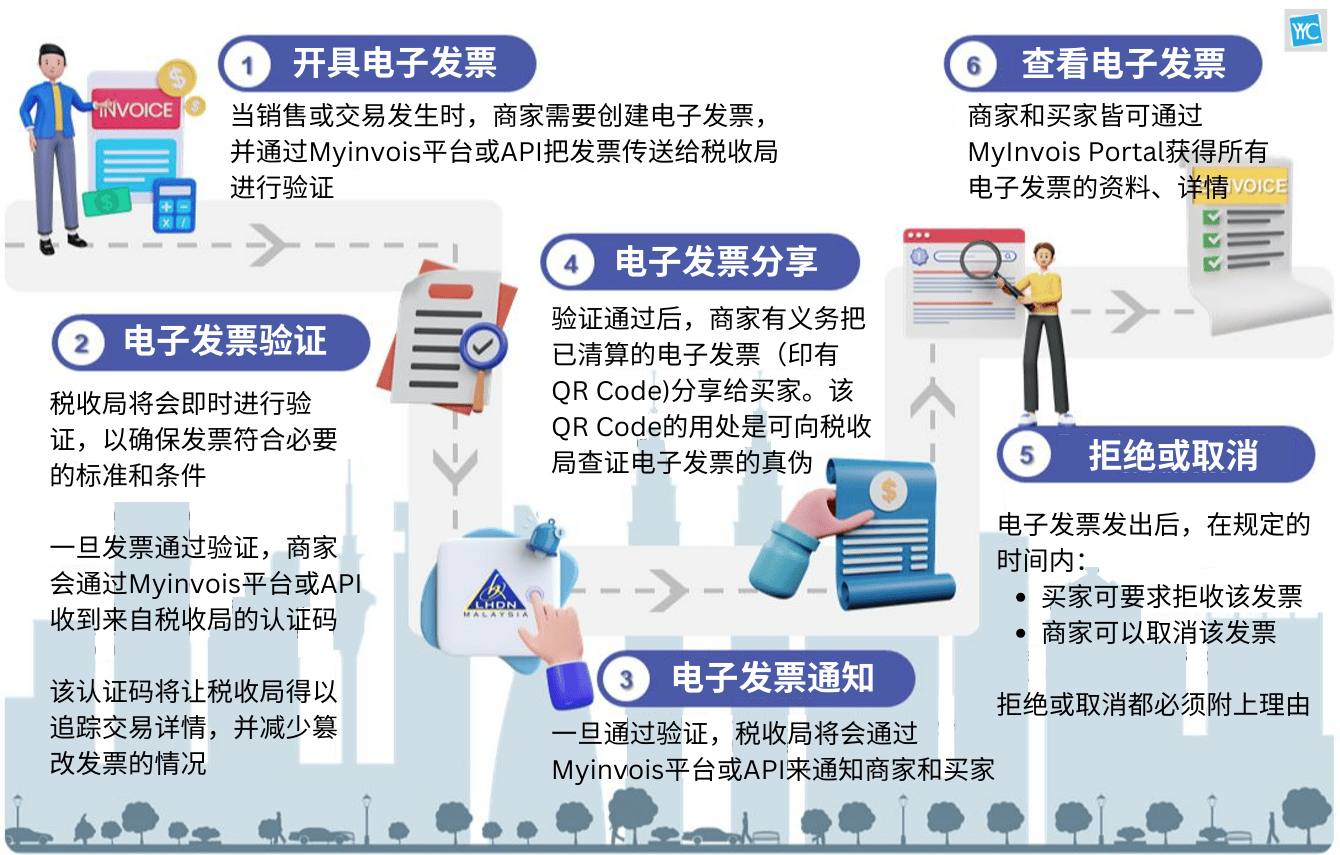

以下是开具电子发票流程中的六个主要步骤:

那么问题来了,从事零售业的老板们怎么办?

零售业的生意模式是直接对消费者的,就是所谓的B2C (Business to Consumer)

如果每一单交易都需要开e-Invoice,岂不是很麻烦?

这时,你就需要用到 Consolidated e-Invoice!

■什么是合并电子发票 (Consolidated e-Invoice)?

合并电子发票是由卖方 (seller) 发出的电子发票,它避免了为每笔收入单一开具电子发票的需要。在买方 (buyer) 没有要求e-Invoice的情况下,卖方 (seller) 可发出普通发票,并在月底时总结所开出的普通发票,整理成一份合并电子发票,并在当月结束后的7天内提交给内陆税收局(LHDN)进行验证。

例子:

| 01.01.2025 – 31.1.2025 | 1.2.2025 – 7.2.2025 |

| 一月的生意/销售结束了 | 整理上个月的销售单据,总结并发出合并电子发票 (Consolidated e-Invoice) 并在7天内提交到LHDN。 |

■7个不能使用 Consolidated e-Invoice的行业

但是,税收局指出,以下行业是不被允许使Consolidated e-Invoic的,这些行业的每一笔交易都需要开具e-Invoice!

1. Automative 汽车业

2. Aviation 航空业

3. Luxury goods and Jewellery 奢侈品与首饰 *

4. Construction 建筑业

5. Wholesalers and retailers of construction materials 建筑材料的批发商和零售商

6. License Betting and Gaming 有执照的博彩和赌博

7. Payment to Agents/ Dealers/ Distributors 付款给代理商/经销商/分销商

*在获得内陆税收局进一步的通知前,纳税人现可开具合并电子发票(买方没有要求开具电子发票的情况下)

■《电子发票2天密集培训》工作坊 槟城站

对电子发票政策感到不安或还有很多关于电子发票的问题想问? 别担心,为这些政策而感到害怕的不会只有你一个!

很多企业家对电子发票政策感到困惑和焦虑,不清楚如何开始将他们的交易转换为电子发票制度。若你也面临这个问题,请务必不能错过YYC主办的《电子发票2天密集培训》工作坊槟城站。

参与《电子发票2天密集培训》工作坊你将学会:

✅电子发票的要点

✅电子发票工作流程概述

✅收入证明

✅支出证明

✅电子发票实施的过渡期

✅电子发票必填数据字段及软件开发工具包 (SDK)的代码

✅谁可以豁免实施电子发票

✅集团内部交易

✅API入门指南

✅有关电子发票的法律和规章

《电子发票2 天密集培训》工作坊详情:

日期:2024年6月26日 & 27日 (星期三&星期四)

时间:早上9 时至下午5时

语言:华语

地点:Eastin Hotel, Penang

票价详情:

原价: RM5800/每人

早鸟优惠价: RM2600/每人

taxPOD订阅者 & YYC会计/审计/税务客户: RM1800/每人

电子发票的实施时间在持续倒数着!

YYC工作坊的优惠时间也是在倒数着!

抓紧时间马上报名,尽早学习关于电子发票制度的所有资讯!

欲知更多详情或报名,请浏览官网:https://bit.ly/4aYoHUZ。

文章评论