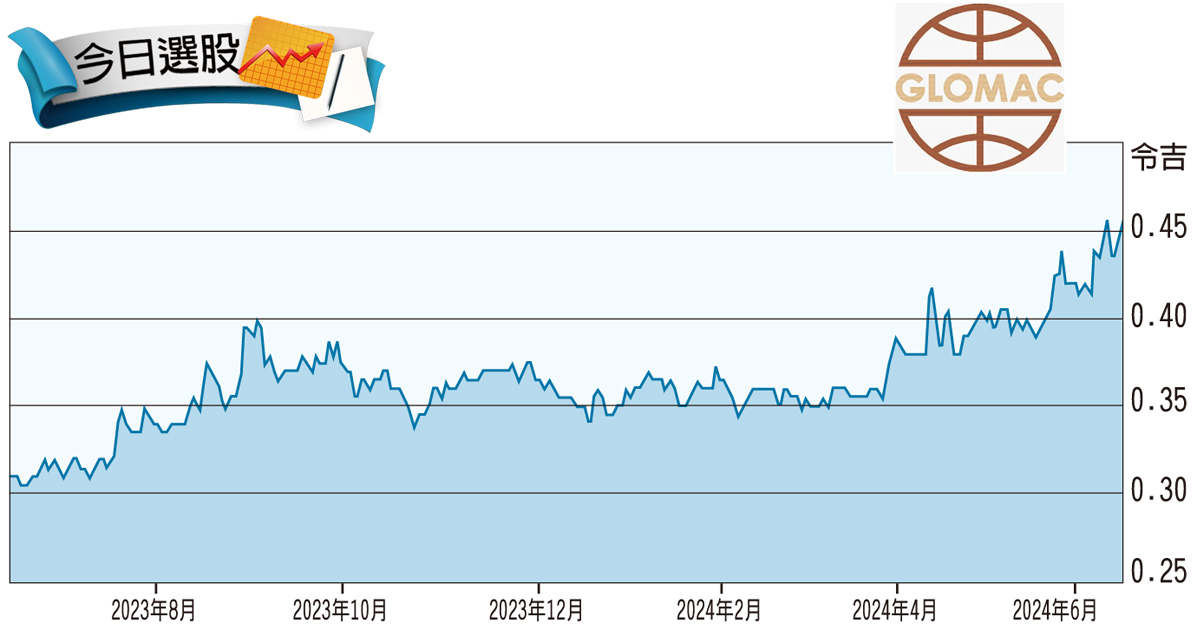

券商 :达证券

投资建议 :买进

目标价 :63仙

闭市价 :44.5仙(截至6月14日)

每股收益 :2.3仙 (2025财年预估)

本益比 :19.1倍(2025财年预估)

股息收益率 :2.8% (2025财年预估)

ESG评分 :3星(满分5星)

高美达(GLOMAC,5020,主要板房产)2024财年业绩虽逊于预期,但来年将推出一系列符合市场需求的高赚幅房地产项目,加上公司持有每股16仙的强劲自由现金流,显示股价的潜在下跌空间有限。

高美达2024财年核心净利达660万令吉,仅占我们预期的51%。但新房产销售明显有改善迹象,对比第3季的900万令吉,末季新房产销售高达2亿1700万令吉。

该公司预计2025财年房产销售可按年增长15%至20%,至4亿3000万令吉,其中由两项房产项目,以及陆续推出的高赚幅房产项目(如商业单位和半独立式洋房)推动。

考虑到2024财年的表现,我们将2025和2026财年财测分别下调13%和17%。不过,基于房产领域重新调整评级,我们上调目标本益比,得出63仙的目标价。

文章评论